¿Qué tienen en común Bill Gates, el premio Nobel de Economía 2018 William Nordhaus y Larry Fink, CEO de Blackrock? Los tres son exponentes de la preocupación por el cambio climático y promotores de iniciativas innovadoras para reducir a cero la emisión neta de gases invernadero. Si líderes destacados de la empresa, la academia y la inversión convergen en una misma idea, parece que hay que tomarla en serio.

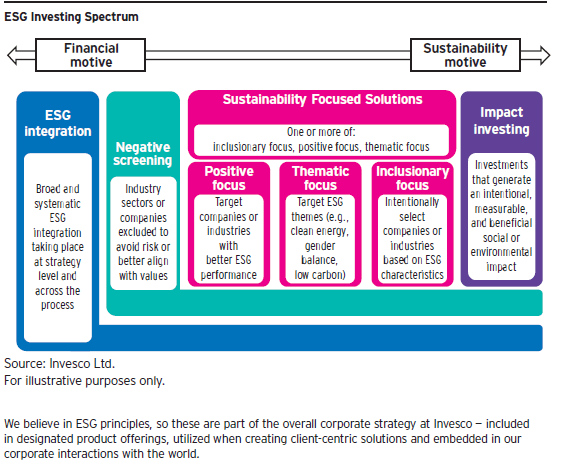

El sector de la gestión de activos así lo está haciendo. La inversión basada en criterios de sostenibilidad (su acrónimo en inglés, ESG Investing) está adquiriendo una tracción muy potente. Las casas de gestión estamos desarrollando múltiples iniciativas para adaptar nuestros procesos de inversión a los criterios ESG. En paralelo, los inversores, especialmente los institucionales, cada vez nos exigen un compromiso más activo y real, más allá de etiquetas, con la inversión responsable. El cuadro que incluimos, elaborado por Invesco, presenta de forma clara y sintética las distintos fórmulas que un fondo puede adoptar para mostrar su nivel de compromiso con la ESG: desde la más ligera, utilizando políticas de exclusión de sectores (no invertir en el sector de armas, o energía fósil, por ejemplo), a las más intensas y directas como las llamadas inversiones o fondos de impacto, una suerte de combinación entre filantropía y retorno.

En 2020 varios inversores nos preguntaron sobre el compromiso de Scent FIL con la inversión sostenible. Para dar respuesta a dicha inquietud, decidimos analizar las políticas concretas de ESG que presentan las casa de gestión en las que estamos invertidos. El trabajo de análisis se vio facilitado por el propio diseño del fondo: Scent FIL invierte en acciones, a través de una cartera concentrada en 5 gestores y con un nivel de rotación muy reducido. La conclusión de nuestro análisis ha sido muy reveladora: nuestros gestores llevan incorporando criterios ESG en sus procesos de selección de valores desde hace tiempo. Y en algún caso, con un nivel de compromiso muy activo en temas relacionados, por ejemplo, con el cambio climático. Vayamos a los detalles.

En en el caso de Scent FIL, tenemos dos grupos de gestores. Por un lado, The Children Investment Fund (TCI), Egerton y Third Point, que presentan una política ESG definida y comprometida, con previsión de un activismo ESG a través de sus palancas de influencia en las compañías en las que invierten. Por ejemplo, TCI centra su atención y esfuerzos en el cambio climático. Y no sólo por una visión altruista y solidaria con la conservación del planeta. Su principal argumento es que consideran que la emisión de gases invernadero (GHG) por parte de las empresas va a tener un impacto material adverso en su rentabilidad a largo plazo y, por lo tanto, también en el retorno de sus inversores. Entre otras medidas que definen su política ESG, TCI obliga a las compañías en las que invierte a calcular y ser transparentes con la huella de carbono que emiten, presentando los datos en sus distintos informes de gestión. Adicionalmente, les conmina a compartir dicha información con la organización sin ánimo de lucro CDP (Carbon Disclosure Project), dedicada a medir el impacto ambiental de empresas y ciudades (www.cdp.net). De esta manera, pueden calificar a las compañías en las que invierte y guiarlas con el objetivo de conseguir la máxima nota que concede esta organización (Grado A). Este activismo ESG de TCI lo hemos comprobado, por poner un ejemplo cercano, en AENA. La compañía anunció en 2020 un ambicioso plan de descarbonización y su compromiso de cero emisiones para el año 2040. Todo un ejercicio de activismo ESG dentro del Consejo de Administración de la compañía de gestión de aeropuertos.

El otro grupo de gestores de Scent FIL integran el análisis de ESG en su proceso de inversión, pero con una aproximación distinta a la anterior, más analítica y menos activa. En el caso de AKO, analizan la capacidad de las compañías de gestionar y mitigar los riesgos ESG, estableciendo un jerarquía entre ellas, de mayor a menor riesgo. Para ello, utilizan proveedores de datos de este tipo de información, como Sustainalytics, que les permiten tener un marco objetivo y robusto para la inversión y desinversión basada en criterios de ESG. De nuevo, con la vista puesta en la rentabilidad de los inversores a largo plazo. Aunque hay muchos estudios al respecto, mencionar el elaborado por JUST Capital (www.justcapital.com), otra organización sin ánimo de lucro dedicada a la sostenibilidad en el mundo de la inversión. La compañía encontró que el primer cuartil de las empresas cotizadas con mejor calificación según su modelo ESG habían generado retornos menos volátiles, con menores caídas (drawdowns) y con un 5% de retorno sobre capital superior. La cuadratura del círculo: buenas prácticas y mejores retornos

Desde Omega Gestión hemos mostrado siempre gran sensibilidad por la inversión con criterios ESG, aunque no hemos formalizado dicho compromiso, hasta el momento. Tenemos nueva regulación en ciernes, que nos va a permitir a las gestoras mostrar nuestra hoja de ruta en materia de sostenibilidad. Mientras tanto, el mensaje a los inversores interesados en la inversión sostenible es claro: Scent FIL incorpora en su cartera gestores que presentan un compromiso activo con los criterios ESG, con un sesgo destacable en la lucha contra el cambio climático.