Ya podemos valorar el primer trimestre del año en Scent FIL. Como sabéis, los datos definitivos los conocemos a un mes vista, ya que los gestores nos dan sus valoraciones con un cierto decalaje. En todo caso, dada la naturaleza de las inversiones de nuestra estrategia, valores cotizados líquidos, estamos muy cómodos con las estimaciones semanales que realizamos desde la gestora: para este primer trimestre el retorno estimado de Scent FIl es del 2.59%, y el estimado de lo que llevamos de abril, nos atrevemos a anticipar que es de un 4%. En el conjunto del año, incluyendo abril, un retorno cercano al 7%.

¿Qué ha hecho el mercado durante el trimestre? La renta variable, con retornos cercanos a los dos dígitos en la mayoría de las regiones, sigue comportándose a prueba de balas. Y han sobrevolado unas cuantas: tensionamiento de las curvas de tipos, fuerte rotación de sectores, dos procesos intensos de desapalancamiento (el caso de Gamestop y el fondo de inversión Archegos). El mercado, sin embargo, las ha digerido como munición de calibre bajo.

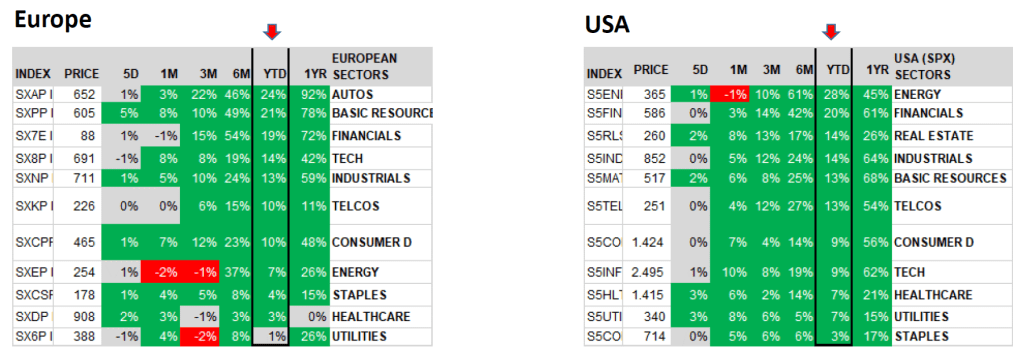

En clave de gestión, la rotación de factores (y sectores) está siendo el factor determinante de los resultados de los fondos de gestión activa, muy por encima de las decisiones de estar más o menos invertidos (beta). No hay más que ver el cuadro que incluimos. Estamos comprobando que muchos gestores se han quedado atrás en este trimestre por omisión o acción. Por omisión: no haber estado invertido en los sectores favorecidos por la nueva situación creada por la vacuna (sector bancario, energía, materiales básicos, autos o turismo), han lastrado a la baja sus retornos, en comparación con los índices. Y si has estado sobreponderado en los sectores de alto crecimiento (biotecnología, e-commerce, medios digitales, etc), castigados fuertemente por la subida de las curvas de tipos de interés, tu resultado puede hasta ser negativo en el año. En conclusión, a diferencia de lo que no enseñaron en el colegio, el orden de los factores (y sectores) sí ha alterado el resultado, y mucho, durante este trimestre.

¿Cómo ha gestionado Scent FIL la gran rotación? En Scent FIL partimos de una ventaja. Nuestro mandato es muy claro en términos de riesgo: tenemos que batir a la bolsa mundial, con una exposición de riesgo similar a la del propio mercado (beta 1, en términos matemáticos). Nos hemos quitado el stress y la dificultad de que una parte de nuestro éxito provenga de la decisión de estar más o menos invertidos en cada momento. Que no es poco. Donde nos la jugamos es, precisamente, en la decisión de en qué factores (o sectores, o empresas) hay que estar invertidos en cada momento del ciclo. Que no es poco. En este entorno, el resultado de Scent FIL está siendo, en mi opinión, correcto y esperanzador. Veamos por qué.

Los números de los últimos meses nos invitan a pensar una suerte de equilibrio sectorial y de falta de sesgos determinantes en la cartera. Con un 2020 con un retorno del 9%, ligeramente por debajo del índice, podría esperarse un 2021 con cierta reversión (a la baja). Sin embargo, en el año la estrategia ha seguido funcionando, con una rentabilidad del 7%. Sí es cierto que por debajo del mercado, de la bolsa mundial, que es nuestra referencia. Consistencia de retornos, aunque estos sean discretos. Resultado correcto, como decíamos. Ya marcaremos la diferencia en otros períodos, como ya lo hicimos en el 2018 o en 2015 (curiosamente años complicados para la bolsa)

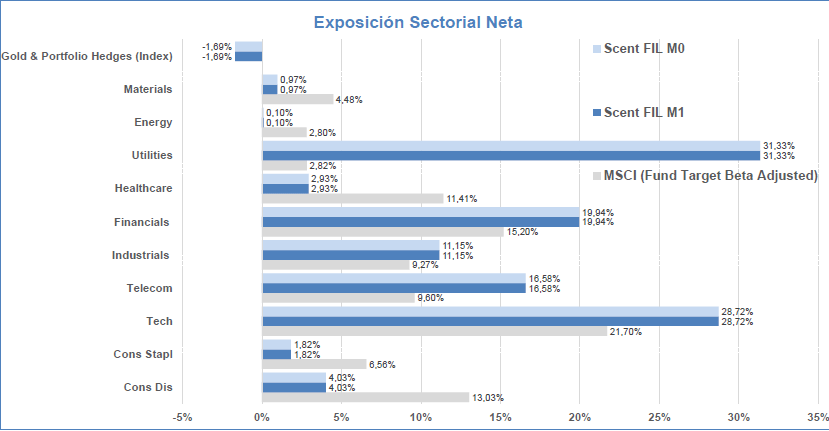

El análisis sectorial (ver tabla), nos confirma lo que nos dicen los números. Scent FIL tiene dos claros sesgos sectoriales, la exposición a tecnología y a utilities/infra, que han funcionado de forma complementaria. Mientras que la tecnología era la protagonista en 2020, desde noviembre del año pasado las compañías de infraestructuras, la etiqueta descriptiva del sector de «people moving», eran la principal fuente de rentabilidad de Scent FIL. El resto de sectores, con menor repercusión en el resultado, están presentes sin grandes desviaciones respecto a la ponderación del índice mundial. Esta propuesta de inversión, tecnología combinada con infraestructuras parece que funciona y, lo que es más importante, suena bien para que siga funcionando en el futuro. Análisis esperanzador, como decíamos.

No me voy a escapar sin hacer un comentario sobre uno de los grandes temas de discusión domésticos: el factor valor (value). La estrategia de Scent FIL consiste en buscar oportunidades de inversión tanto en las acciones llamadas de valor como en las acciones de crecimiento. Si en las primeras esperamos que los beneficios se recuperen antes de lo esperado, las segundas, las de crecimiento, que sus beneficios van a permanecer elevados por más tiempo del esperado por el mercado. Si estas circunstancias concurren las dos tipologías de acciones pueden y deben estar en las carteras. La cursiva corresponde a un párrafo del libro Rendimientos del Capital (Editorial Deusto) que recoge las cartas trimestrales de la gestora Marathon Asset Management. No se puede expresar mejor nuestro estilo de inversión.