AKO Capital es la firma de gestión creado en 2005 por Nicolai Tangen, después de su paso por Cazenove y Egerton, acompañado desde el primer momento por Gorm Thomassen y Patrick Hargreaves como gestores principales. Hay una casualidad de juventud de los fundadores de AKO que puede ser uno de los factores que explican el carácter y originalidad de esta firma de gestión: tanto Nicolai como Gorm coincidieron en el servicio de inteligencia noruego donde fueron formados extensamente en técnicas de interrogación. De estos orígenes se explica la importancia que AKO siempre ha concedido al análisis e interpretación de la conducta humana. De hecho, AKO Capital ha sido una casa pionera al crear uno de los primeros equipos dedicados al behavioral analysis en Europa, contando entre sus miembros con ex agentes de Scotland Yard. Este equipo lleva analizando la comunicación verbal y no verbal de los directores ejecutivos de las empresas desde hace años, con el objetivo de encontrar señales de alarma, disonancias y contradicciones en las intervenciones públicas de los directivos de las compañías.

Otro de los rasgos distintivos de AKO Capital es una filosofía de inversión bien definida y transparente. Hasta el punto de que han publicado un libro explicando de forma extensa su estilo de gestión, donde profundizan en las tesis de inversión en 15 compañías presentes en sus carteras. Aunque el libro se publicó en 2015, muchas de estas compañías que acompañan el relato conceptual todavía están en alguno de los fondos de AKO: L’Oréal, Ryanair, Diageo, Experian. Buena señal ¿verdad?

AKO Capital invierte en compañías de calidad. En buenos negocios que combinan las siguientes características: que tengan una alta capacidad de generación de caja, y que además sea previsible; que el retorno de capital del negocio sea elevado y estable; y que el sector en el que se desarrolla la compañía tenga buenas oportunidades de crecimiento. Buscan un ciclo virtuoso: con la caja que se genera se reinvierte a una tasa de retorno alto, que a su vez genera más caja, que se vuelve a reinvertir, etc. Y el crecimiento potencial de la industria permite asegurar que este circuito virtuoso se mantenga en movimiento permanente.

Una filosofía de inversión así definida es difícil de ser cuestionada. Parece evidente que invertir en estos negocios suena muy bien. Tanto es así, que la realidad es que las compañías de calidad cotizan con una prima, suelen estar más caras, con valoraciones más altas que el resto del mercado. Los inversores queremos tener estas compañías en nuestras carteras. Así lo reconoce el propio AKO. ¿Cuál es el secreto de la inversión en estas empresas? Según AKO el mercado, por lo general, siempre se queda corto en las previsiones de crecimiento de estas compañías, las infravalora. Y aquí reside la ventaja competitiva del proceso de inversión de la gestora. Con su capacidad de análisis y experiencia son capaces, precisamente, de seleccionar compañías que, a pesar de tener valoraciones superiores a la media, no sólo van a generar crecimiento para justificar esas valoraciones iniciales, sino que las van a superar y, finalmente, sorprender al mercado.

Hasta ahora la descripción, breve, de su filosofía de inversión. Pero hay otra faceta en la que AKO ha destacado en los últimos años: la contribución de los retornos de su libro corto al resultado total de la estrategias de gestión. Esta contribución proviene de dos programas de inversión. Por un lado, la política de coberturas de mercado, a través de la utilización de derivados de protección simples, como opciones y futuros sobre índices. En algunos momentos, como en el primer trimestre de 2020, han sido claves en la generación de alfa de sus carteras. Pero más importante y estructural es la contribución de su equipo dedicado a análisis forénsico de compañías. Este equipo, trufado de ex auditores y expertos en contabilidad, tratan de descifrar los informes financieros de las compañías para detectar, de nuevo, señales de alarma. A lo largo de los últimos años, AKO Capital se ha beneficiado poniéndose corto, o al menos no invirtiendo, en compañías cotizadas que han aflorado irregularidades contables con el consiguiente castigo en el precio de sus cotizaciones.

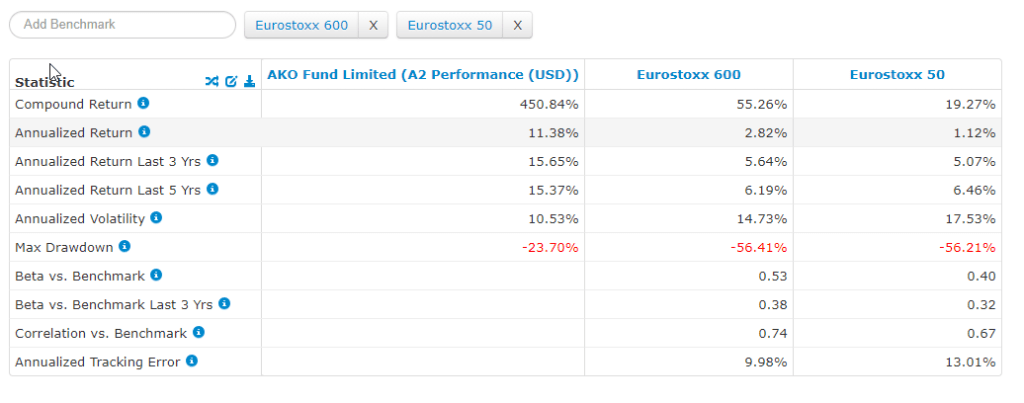

Conocemos bien esta firma de gestión y a sus gestores. Omega Gestión inició su inversión en AKO desde el lanzamiento de su primer fondo, allá en octubre de 2005. Con algún período en el que hemos estado fuera de la estrategia, desde 2010 llevando invirtiendo en AKO de forma consistente, tanto en sus fondos direccionales como en los Long/Short. En la actualidad, AKO se ha convertido en una de nuestras principales inversiones y un gestor de referencia para detectar oportunidades en renta variable europea. En el año 2018, decidimos incorporar AKO a la cartera de Scent FIL, para que gestionara nuestra exposición a renta variable europea con enfoque de calidad. Cumplía con todos los requisitos que pretendemos para los 5 gestores que integran Scent FIL: generación de alfa consistente (la estrategia principal de AKO Capital, AKO Fund limited, ha generado desde octubre del 2005 un retorno acumulado del 450%, rentabilidad anualizada de 11%, frente al 4.2% de la bolsa europea con dividendos); track record de al menos 10 años e inversión relevante del equipo gestor. Y un proceso de inversión robusto y estable que nos permite confiar en que los extraordinarios resultados generados hasta el momento se puedan repetir en el futuro.